热门标签:

将手中的闲钱买理财,已经是越来越多的人选择。毕竟,看着“钱生钱”的感觉是很爽的。

不过,想要做好理财可不容易。很多理财产品无法保证本金安全,很容易出现收益没有,还亏了本金的情况。因此,大家在做理财前要十分谨慎才行。

保险作为金融行业的一种,也是能够提供理财服务的。随着理财寿险的兴起,越来越多的人开始主动了解相关情况,关注安全程度。

那么,理财寿险是否安全,能不能保本金呢?在这里,就给大家把这个问题解答清楚。

理财寿险作为正规金融产品,是可以保证本金安全的。只要投保人按照合同约定持有保单,就可以拿回自己的本金以及收益。

不过,理财寿险与银行理财具有较大差异,产品都会有一个或长或短的回本期。在回本期内,投保人办理退保,就会损失一部分本金。

回本期的长短,与现金价值的增长速度有关。当保单的现金价值超过所交总保费时,就说明投保人回本了。

至于现金价值的变化情况,保险公司会在保险合同中列明。也就是说,大家在投保的时候,就可以预先知道自己什么时候能回本。

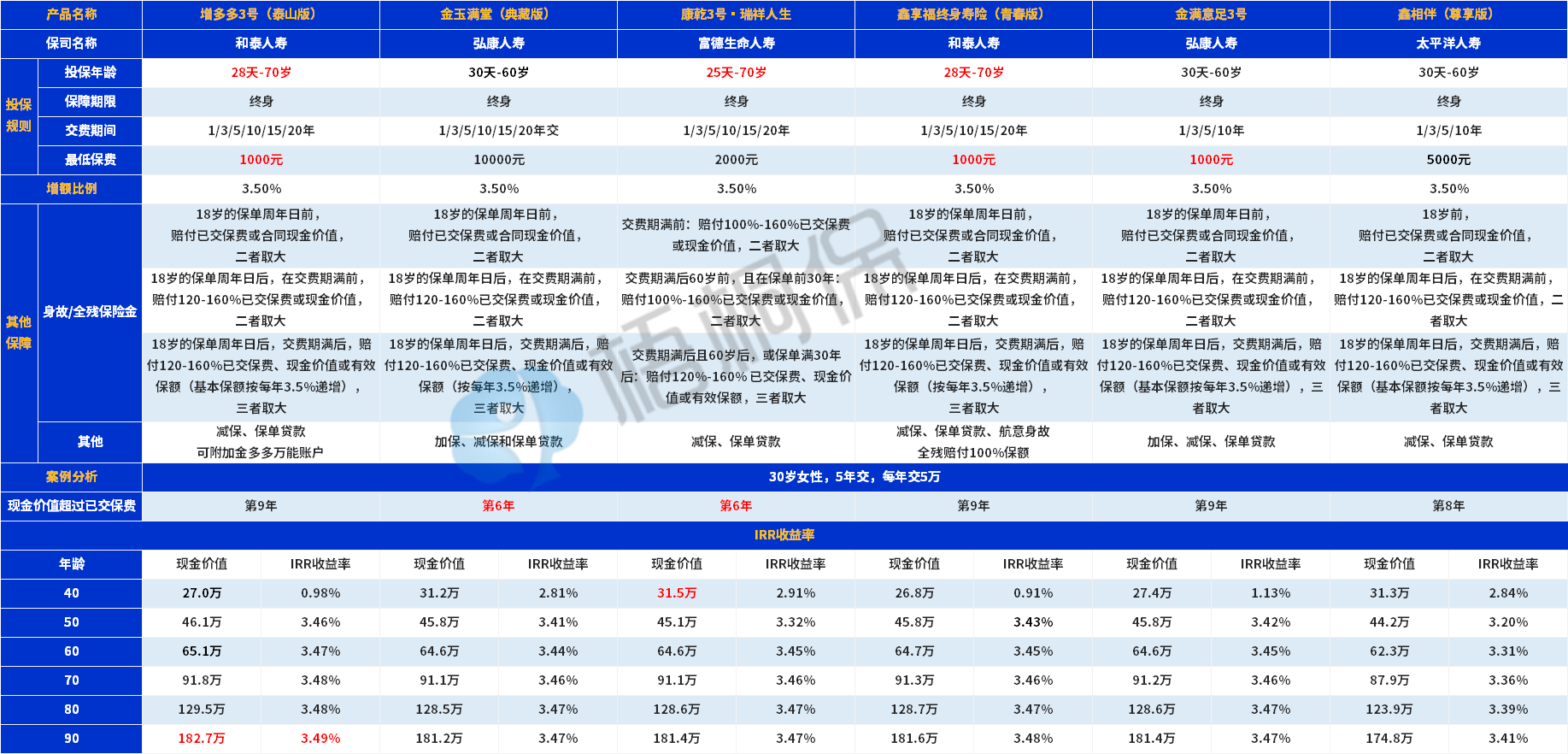

以当前热门理财寿险增额终身寿险为例,给大家介绍一下具体情况。

增额终身寿险是现金价值增长速度很快的险种,只需几年时间,保单的现金价值就可以超过所交总保费。

当保单的现金价值超过所交总保费后,投保人就可以通过办理退保,将自己的本金全部取出来了,还可以获得一定的收益。

比如金玉满堂(典藏版)这款产品,30周岁女性投保,分5年交保费,每年交5万元,总交保费25万元,第6个保单年度就可以回本,60周岁时年化复合收益率可以达到3.44%。

再比如康乾3号·瑞祥人生这款产品,30周岁女性投保,分5年交保费,每年交5万元,总交保费25万元,第6个保单年度也可以回本,60周岁时年化复合收益率可以达到3.45%。

理财寿险适用于中长期理财。因此,很多朋友一定在想,花大笔资金买了理财寿险,要持有十几年甚至几十年,万一保险公司出问题了,是不是就会打水漂。

关于这个问题,大家可以放心,相关法律法规已经考虑到了保险公司经营出现问题,甚至倒闭的情况。

保险保障基金会为经营出现问题的保险公司兜底。如果人寿保险公司倒闭了,相关保单会由另一家人寿保险公司承接,继续按照合同约定提供保障。

因此,大家购买理财寿险的钱是安全的,不会因为保险公司自身问题而受到波及。

关于理财寿险能不能保本金,就给大家介绍到这里了。通过了解上述内容,相信大家解开了心中疑惑。如果大家已经配置好了疾病保障、意外保障,且具有理财需求,那么是可以情况配置理财寿险的。

退休人员请注意!2024年1月起,养老金资格怎么认证,按这3种办法来一旦错过将暂停发放!退休人员请注意!2024年1月起,养老金资格怎么认证,按这3种办法来一旦错过将暂停发放!

退休人员请注意!2024年1月起,养老金资格怎么认证,按这3种办法来一旦错过将暂停发放!退休人员请注意!2024年1月起,养老金资格怎么认证,按这3种办法来一旦错过将暂停发放! 修改主页的方法( 修改被篡改的浏览器主页)修改主页的方法( 修改被篡改的浏览器主页)

修改主页的方法( 修改被篡改的浏览器主页)修改主页的方法( 修改被篡改的浏览器主页) 朋友的定义是什么(何谓“朋友”?)朋友的定义是什么(何谓“朋友”?)

朋友的定义是什么(何谓“朋友”?)朋友的定义是什么(何谓“朋友”?) 汽车清洗剂汽车专用(新手怎么选用汽车清洗剂?)汽车清洗剂汽车专用(新手怎么选用汽车清洗剂?)

汽车清洗剂汽车专用(新手怎么选用汽车清洗剂?)汽车清洗剂汽车专用(新手怎么选用汽车清洗剂?) 压声喊麦技巧和发声方法(喊麦怎么练声,需要掌握哪些技巧)压声喊麦技巧和发声方法(喊麦怎么练声,需要掌握哪些技巧)

压声喊麦技巧和发声方法(喊麦怎么练声,需要掌握哪些技巧)压声喊麦技巧和发声方法(喊麦怎么练声,需要掌握哪些技巧) 开卷是否有益是什么意思(开卷有益吗?)开卷是否有益是什么意思(开卷有益吗?)

开卷是否有益是什么意思(开卷有益吗?)开卷是否有益是什么意思(开卷有益吗?)